|

|

|

|||||

|

||||||

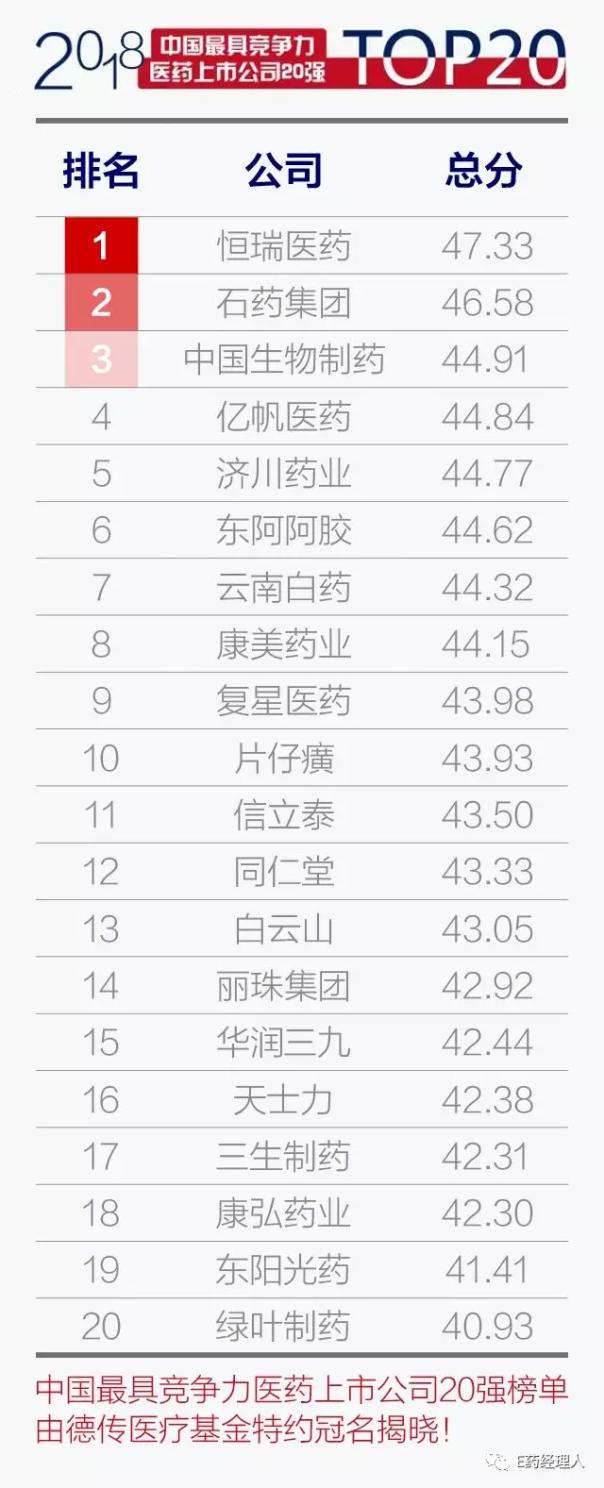

恒瑞、石藥等入選醫藥最具競爭20強 他們靠什么?摘要:

醫藥網7月27日訊 2009年,當首屆中國最具競爭力醫藥上市公司20強企業名單出爐的時候,當時中國醫藥企業管理協會于明德會長曾經撰文“無論有多困難,都只能在加快發展中解決”,明確指出了 “產品創新”和“體系升級”是醫藥企業提升競爭力的切入點,唯有此才能在困難中加快企業的發展。

彈指一揮間,如今十年光陰已逝,我國醫藥行業似乎進入了更為“困難”的時候。2009年的中國醫藥工業總產值年增速高達20%以上,而最近3年這一數字只能維持在10%左右的水平。根據IMS統計,2009年藥品在我國公立醫院市場上的市場規模增速高達22%左右,而去年這個數字僅僅維持在5%的水平。一時間,中國醫藥行業已經從醫改之初的高速增長換擋到了中等溫和水平,對于各大從業企業而言,如何在這一環境下塑造新的競爭力來保持活力?

從另一個角度來看,雖然增長速度放慢,醫藥行業對國計民生的意義卻顯得愈發重要。2017年,黨的十九大報告明確提出了“實施健康中國戰略”號召,將大健康觀的核心要義,即“為人民群眾提供全方位全周期健康服務”上升到國家戰略高度。在這樣的基礎上,黨中央、國務院一而再地發文要求提升我國醫藥行業的創新能力和競爭力,滿足多層次和多樣化的健康需求,同時也促進了產業和各大企業的可持續良性發展。

從這一點上來說,隨著第十屆最具競爭力醫藥上市公司20強企業名單公布, “產品創新”和“體系升級”依然是這次上榜企業能夠入圍的最成功要素,而且“創新”和“升級”這兩個關鍵詞還被賦予了更多的新的內涵。2017年6月,原國家食藥監總局加入了ICH,今年國家藥監局又加入了ICH的管理委員會。這樣的歷史性事件意味著我國醫藥行業的監管體系和標準已經與國際全面接軌,促進著我國醫藥行業技術規范和行業壁壘的全面提升,對我國醫藥企業的經營能力和管理水平提出了更高要求。

“四連冠”恒瑞醫藥

從2015年的第7屆中國最具競爭力醫藥上市公司20強公布至今,恒瑞醫藥一直占據著20強榜單之首長達4年。根據E藥經理人微信公眾號的報道,僅僅在40年前,恒瑞醫藥與其他制藥企業相比還并無很大差異,直至1990年孫飄揚擔任企業廠長開始做出了重大的戰略改變。公司最初的戰略決策分別在1990年和1996年先后進入抗腫瘤和麻醉領域,從2000年開始,恒瑞在企業成長史上走出了關鍵一步,斥資2億元在上海建立了其研發中心。在此之后,整個企業完成了整體的研發布局,通過10多年的建設,恒瑞的研發實力日漸凸顯,產品線也日漸豐滿,涵蓋了抗腫瘤藥、手術麻醉類用藥、特色輸液、造影劑、心血管藥等多個領域。在這其中,利用技術優勢和先發優勢,恒瑞醫藥在抗腫瘤、手術麻醉、造影劑等領域市場份額在行業內取得了名列前茅的地位,同時也保持了多年的兩位數快速增長。

在仿制藥領域保持優勢的同時,恒瑞的創新藥品研發也獲得了積極的突破。2015年,公司創新性的抗腫瘤藥物艾坦(阿帕替尼)成功上市,定位于晚期胃腺癌或胃-食管結合部腺癌患者三線及三線以上治療。由于我國胃癌發病率高而且幾乎無有效的靶向藥物上市,這一產品上市后立刻迎來了市場的快速增長,成為國內創新藥物上市的最成功案例之一。

除了新藥研發取得的成就,恒瑞醫藥在海外市場的發展也取得了明顯的成績。值得一提的是,恒瑞飄揚出海的醫藥品種大多數為注射劑,這也清晰地勾畫了恒瑞醫藥制劑國際化的戰略,畢竟注射劑的生產工藝更復雜、技術難度更高,且風險管理的要求也更高,而且還集中在恒瑞醫藥本身擅長的抗腫瘤、手術麻醉等領域,是相對盈利能力更強的相關產品。自從2011年恒瑞醫藥第一個產品伊立替康注射液獲得FDA批準上市之后,公司的苯磺順阿曲庫銨注射液、多西他賽注射液、鹽酸右美托咪定注射液陸續登陸美國市場,注射用卡泊芬凈在歐洲獲批上市,吸入用地氟烷獲得英國、德國及荷蘭的上市批準。2017年,恒瑞醫藥的海外銷售收入達6.37億元人民幣,同比增長近50%。

恒瑞醫藥的成就,為中國醫藥企業塑造了一個成功樣板,同時也是各大藥企的對標案例。如今,恒瑞醫藥的市值已經達到了3000億元,成為了亞洲地區“最值錢”的醫藥企業之一。

西藥企業的選擇

除了恒瑞醫藥,本次另有9個化學藥和2個生物藥制造企業入圍第十屆最具競爭力20強上市公司的名單,分別為石藥集團、中國生物制藥、億帆醫藥、復星醫藥、信立泰、白云山、麗珠集團、三生制藥、康弘藥業、東陽光藥和綠葉制藥。與恒瑞類似,這些入榜企業大多數擁有其產品和技術優勢,并在一個或數個臨床治療領域內建立其領先的市場地位,并通過下一步的創新藥或是海外市場的布局來求得長遠發展。

一致性評價

仿制藥一致性評價工作是我國制藥企業近幾年產業升級的重要機遇。在本次20強企業中,石藥集團、中國生物制藥、復星醫藥與信立泰已經在一致性評價的競技中取得了領跑者的地位,分別有其主要產品名列其中,由此彰顯了它們在仿制藥技術攻關的競爭力優勢。值得一提的是,這些通過一致性評價的仿制藥,如石藥集團的阿奇霉素、中國生物制藥的瑞舒伐他汀和恩替卡韋、復星醫藥的氨氯地平,以及信立泰的氯吡格雷,在中國醫藥市場上需求量較高,因此通過一致性評價后更具有了替代原研藥市場份額的機遇。與此同時,這類產品的適應癥主要與慢性病治療相關。隨著國家分級診療制度的日臻完善,這些高質量仿制藥產品有望利用其現有的市場布局和渠道網絡中獲得更大的增長空間。

創新布局

通過多年的努力,我國醫藥行業的創新能力也有了穩步提升,這在第10屆最具競爭力醫藥上市公司榜單中似乎也能得到充分的反映。與此同時,創新為企業所帶來的回報也能從這份榜單中顯現出來:除了恒瑞醫藥的靶向抗癌藥物艾恒之外,石藥集團創新產品恩比普、康弘藥業的第一個生物一類眼科藥物朗沐、綠葉制藥創新制劑產品力樸素都已經成為了企業主要旗艦產品,同時也是這些上市公司的重要利潤源泉。今年上半年,中國生物制藥國際首創的藥物福可維(安羅替尼)上市,成為我國自主研發的又一個重要靶向抗癌藥物。

打造一個完善的創新藥體系平臺是企業提升產品和技術的關鍵。以復星醫藥為例,通過內生和外延發展,復星醫藥打造了其完整的研發體系,包括了化學藥創新平臺,生物藥平臺,仿制藥平臺和細胞免疫平臺。2017年,復星醫藥進一步搭建了其全球科技創新孵化平臺,從而更有機會從創新源頭發掘新產品機會,并能更有效將資本、技術、人才、產品等各項資源整合成有效的新產品研發道路。

進軍海外市場

根據工信部制定的醫藥工業十三五發展指南,我國醫藥行業將在十三五期間提高國際化的發展水平,特別在制劑國際化戰略,境外生產基地建設,以及國際技術交流與合作方面贏得突破。在這方面,本屆上榜企業同樣為行業帶來了一系列的經驗。例如,在經過了數年耕耘之后,綠葉制藥已經布局了一個獨具特色的國際化策略。一方面建立國際化的人才儲備,從而實現企業在創新制劑的海外注冊、海外公司的并購整合以及專利保護方面的突破,另一方面通過對瑞士Acino制藥透皮貼片業務的收購加快了海外研發生產的布局。2018年中,綠葉收購阿斯利康精神病藥物思瑞康的全球權益,以此作為布局全球業務的突破點。雖然這一行為的最終效果仍有待時間驗證,但它也為我國醫藥企業的業務全球化運作提供了一個生動的有價值案例。

中藥企業的挑戰

本屆最具競爭力醫藥上市公司榜單共有8個中藥企業入圍,分別是濟川藥業、東阿阿膠、云南白藥、康美藥業、片仔癀、同仁堂、華潤三九和天士力。

從行業發展的大趨勢來看,中醫藥產品在2017年可謂備受挑戰。根據IMS統計結果,受控費影響,2017年中成藥產品雖然是銷售規模最大的品類,但其全年增長率為-2.8%,呈現出2017年公立醫院市場上最為明顯的衰退勢頭。同樣地,中藥注射劑在大型醫院中也顯現出各種頹勢,倍通、注射用丹參多酚酸鹽等銷售額排名靠前的均呈現出不同程度的下跌。

的確,對于中藥行業來說,當前的外部形勢可謂喜憂參半:一方面,近幾年國家陸續出臺了《中醫藥發展“十三五”規劃》、《中國的中醫藥白皮書》、《中醫藥“一帶一路”發展規劃》、《中藥經典名方復方制劑簡化注冊審批管理規定(征求意見稿)》、《關于推進中醫藥健康服務與互聯網融合發展的指導意見》等鼓勵中醫藥產業發展的法規政策,特別是2017年7月我國第一部《中醫藥法》生效后,整個中藥產業迎來了一個空前利好的政策環境;另一方面,中醫藥產品由于缺乏完善的醫學理論體系支撐,同時它與舶來的西醫學顯得頗為格格不入,外加中藥種植和初加工,優質藥材和道地藥材的培育都需要更多的行業規范,這無疑為中醫藥產品的臨床普及帶來困難。與此同時,如何根據現代醫學的標準規范來建立中藥產品的循證醫學基礎并加以傳播,同樣也是中藥產品的一大考驗。

面對各種機遇和挑戰,本次入榜的各大中藥企業根據企業不同的背景和資源,紛紛選擇了不同的發展策略和途徑,作為一個中藥飲片起家的企業,康美藥業通過全產業鏈的運作,在中藥飲片的生產、種植、研發、市場經營,到銷售端進行了全方位的布局,從而建立了其行業內獨特的競爭優勢,并通過2000多個中藥飲片品種和上萬個品規建立了品種組合和供應的優勢。

值得一提的是,面對中藥產品質量控制的短板,康美藥業正在探索源頭種植和產品加工的標準化體系建設,這對于行業長期可持續發展無疑有著重大意義。與此同時,在供應鏈下游,康美藥業于2018年中公告將斥資百億推出智慧藥房和智慧藥柜的計劃,作為對國家促進推動“互聯網+健康”政策的回應,力圖通過鼓勵醫院處方外配、信息共享,改造傳統藥品保障流程,最終為患者帶來 “一站式”藥事服務的價值。

利用中醫藥產品自身的特征,濟川藥業、華潤三九和天士力在產品布局和市場策略方面頗具建樹而入圍了本次最具競爭力的20強上市公司。利用中醫藥產品“治未病”的特性,這3個企業所布局的產品線主要針對一些常見多發的疾病,同時在一些細分領域內建立優勢競爭力。例如,濟川藥業清熱解毒類產品蒲地藍和小兒豉翹清熱顆粒立足于兒科市場,而其適應癥恰恰也是兒科領域內最為常見的風熱感冒和各類炎癥;天士力在構建了復方丹參、養血清腦顆粒、養血清腦丸、穿心蓮內酯滴丸等中醫藥產品線的基礎上,同時還將產品線擴張到普佑克等現代生物制劑領域之中,并通過穩步的市場營銷策略實現了企業近幾年的穩健增長。

東阿阿膠、云南白藥、片仔癀、同仁堂是本次入圍20強的主要中藥老字號企業。借助于消費者對傳統中藥品牌的認可和信任,這些企業以大健康為切入點,進行多種多樣業務的定位布局和延伸。與其他中藥企業不同,老字號傳統中藥產品往往與預防保健相關,因此受醫保控費的影響相對較小,而且易于通過提價的方式獲得品牌溢價和回報,在這方面東阿阿膠與片仔癀似乎是更明顯的受益者。

相比較而言,云南白藥和同仁堂則在其競爭力打造方面選擇了不同的策略和措施:從2017年開始,云南白藥開始了其所有制混改試點,進一步激勵其經營管理團隊通過對醫藥產品、健康產品、中藥資源、醫藥商業等一系列業務的整合來強化企業品牌建設和大健康經營特征;相比較而言,同仁堂是我國最久負盛名的中醫藥老字號品牌,因此整個企業的經營依然延續著傳統的生產和零售緊密結合的中藥經營模式,通過主攻OTC市場,強化藥店零售和中醫醫療文化重大建設相結合的方式,將其品牌價值發揮到極致。

藥品制造業包攬前20強

在本次公布的第十屆最具競爭力醫藥上市公司榜單中,共有10個化學藥制造企業、8個中藥制造企業以及2個生物藥制造企業入圍。與過去9屆20強相比,這次的20強企業“史無前例”地出現了藥品制造企業一統天下的局面。最大的藥品流通企業國藥控股、醫療耗材巨無霸企業山東威高等公司雖然過去多次進入這份榜單,但本次卻因業務增長等多項原因未能躋身20強,其中的原因似乎有點耐人尋味,卻也反映了2017年以來行業內部分細分領域出現了更具挑戰的負面因素,這在很大程度上也拖累了細分領域內領頭羊的表現:

根據商務部6月發布的《2017年藥品流通行業運行統計分析報告》, 2017年我國七大類醫藥商品銷售總額20016億元,同比增長8.4%,這是我國藥品流通行業歷年來增長速度首次跌破10%。更為重要的是,“兩票制”政策在全國各地的落地對龍頭企業的調撥業務產生了不小的負面影響,同時也讓中小型末端企業直接向生產企業進貨,這在很大程度上降低了行業集中度,也令行業領頭羊的業績顯得表現欠佳。

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|