|

|

|

|||||

|

||||||

千億罕見病藥市場起風云!22個品種劍指新國談摘要:

時隔五年,罕見病目錄首迎擴容,新增86個病種,連同第一批目錄合計納入207種罕見病。為加大醫保對罕見病藥的覆蓋率,2023國談政策進一步向罕見病藥傾斜。據米內網統計,有22款罕見病藥已通過新一輪醫保目錄外形式審查,獨家品種(含劑型獨家,下同)為主力,占比超70%;劑型上注射劑居多,有11個品種在列;兆科藥業的苯丁酸鈉顆粒、山東新時代的鹽酸沙丙蝶呤片、再鼎醫藥的艾加莫德α注射液、阿斯利康的依庫珠單抗注射液等明星產品“進保”情況備受關注。

激勵政策火力全開,罕見病目錄首迎擴容

今年9月,國家衛健委公布了由該委、科技部、工信部、國家藥監局、國家中醫藥局、中央軍委后勤保障部等6部門聯合制定的《第二批罕見病目錄》,共計86個罕見病種(文末附完整目錄)。經過長達5年的拉鋸戰,中國罕見病目錄完成首次擴容。

《第二批罕見病目錄》的到來并不突然,早在今年1月,國家衛健委官網公布的一份針對《關于加大對罕見病診治投入力度的建議》的答復中就提到:將按照罕見病目錄制訂工作程序,適時調整更新第二批罕見病目錄。

來源:國家衛健委官網

事實上,為鼓勵藥企加大對罕見病藥的研發和生產,近年來國家已相繼出臺一系列激勵政策。

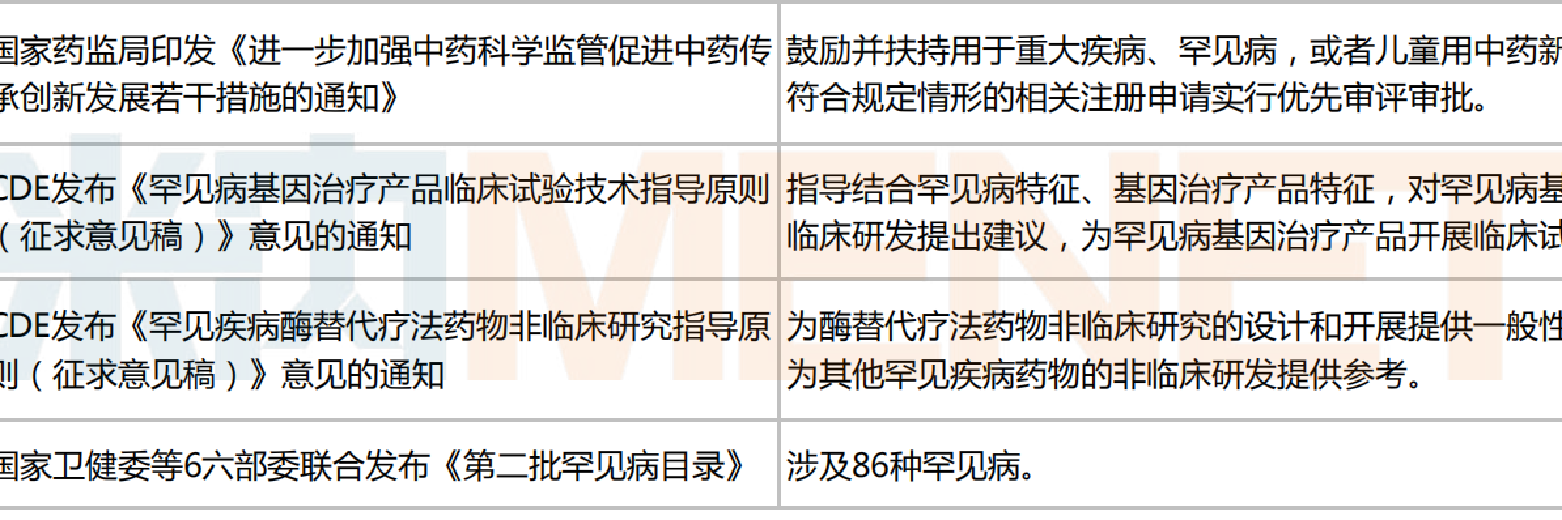

2018年5月,國家衛健委、工業和信息化部、國家藥監局等5部門聯合發布《第一批罕見病目錄》(文末附完整目錄),共涉及121種罕見病,為各部門制定罕見病相關政策提供重要依據;2022年5月,國家藥監局公示《中華人民共和國藥品管理法實施條例(修訂草案征求意見稿)》,對批準上市的罕見病新藥,在藥品上市許可持有人承諾保障藥品供應情況下,給予最長不超過7年的市場獨占期,期間不再批準相同品種上市;2023年1月,國家藥監局印發《進一步加強中藥科學監管促進中藥傳承創新發展若干措施的通知》,鼓勵并扶持用于重大疾病、罕見病,或者兒童用中藥新藥的研制,對符合規定情形的相關注冊申請實行優先審評審批......

近年來國家發布的部分鼓勵罕見病藥研發和生產的相關政策

來源:國家衛健委、國家藥監局等,米內網整理

統計數據顯示,罕見病在人群中的患病率大約在3.5%-5.9%,雖然84.5%的病種患病率不足百萬分之一,但是中國罕見病患者總數已有約2000萬人,并以每年新增超過20萬患者的速度增長。鑒于我國龐大的人口基數,相對于其他國家和地區,很多罕見病在我國已經變得“不罕見”。

在臨床用藥需求推動下,罕見病藥物市場持續升溫。有業內專業機構指出,中國罕見病藥市場于2016年及2020年分別占全球罕見病市場的0.4%及1%,預計2030年將激增至259億美元,約合1755億元(按實時匯率換算),市場潛力十足。

超200個罕見病,醫保覆蓋率僅25%

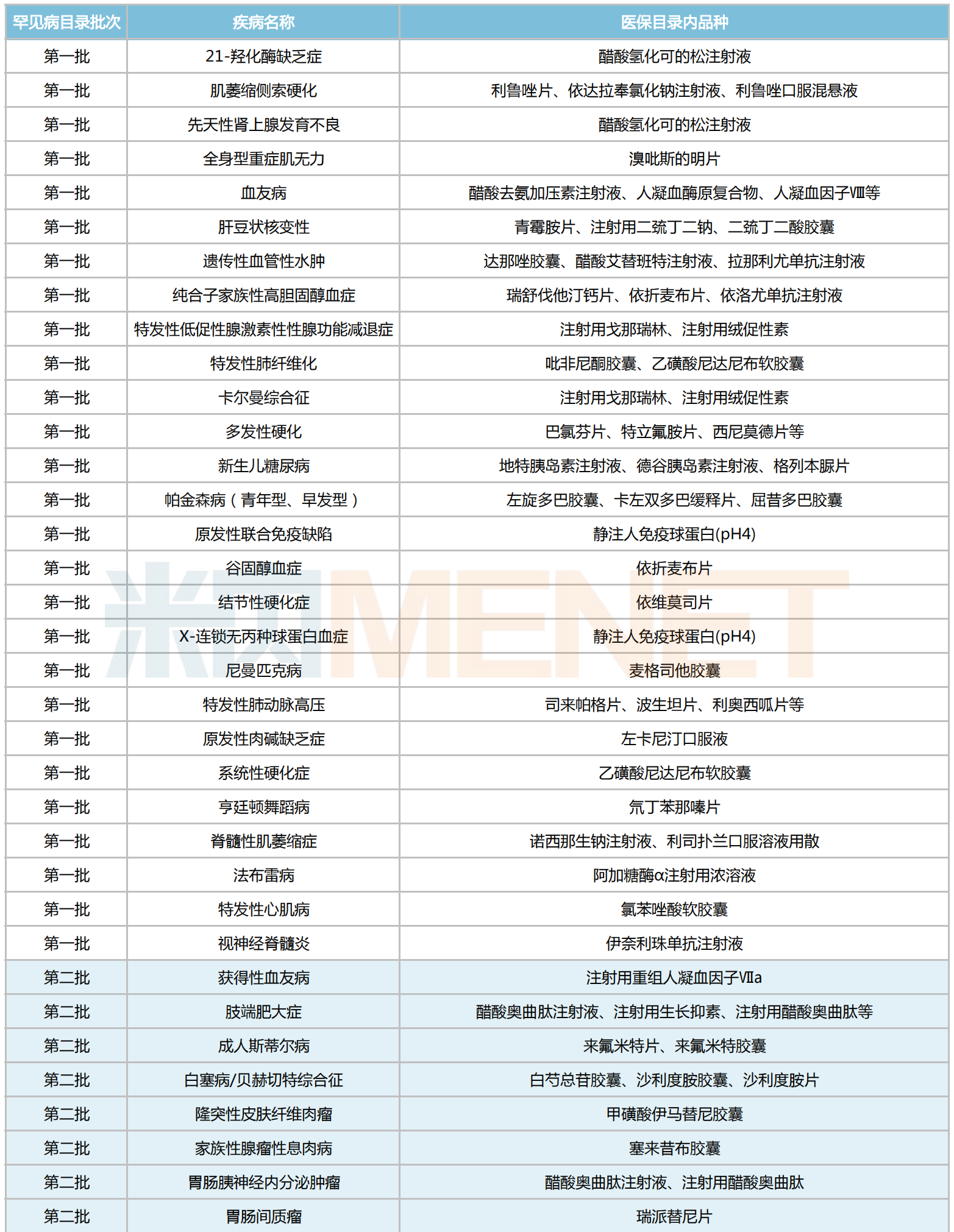

已發布的兩批罕見病目錄中,合計收錄207個病種,其中第一批目錄以遺傳類疾病為主,第二批目錄則納入超20種罕見腫瘤疾病。

業內高度關注罕見病藥研發及生產,但從其獲批及準入醫保情況看,進度并不理想。米內網數據顯示,2009、2017、2019、2020、2021及2022版國家醫保目錄先后納入22、30、39、45、53和60個罕見病藥,加上相關的罕見病治療藥,目前醫保共覆蓋53個罕見病,覆蓋率僅為兩成左右。

醫保覆蓋的罕見病情況

來源:米內網醫保目錄數據庫、醫保局官網等

60個納入國家醫保的罕見病藥中,以黑色素瘤、神經母細胞瘤、膠質母細胞瘤、帕金森病(青年型/早發型)、血友病、多發性硬化和特發性肺動脈高壓等病種居多,都在6個及以上。

結合近年來獲批的新藥及其進入醫保情況來看,目前上市的罕見病藥對應的適應癥還未能覆蓋第一、二批罕見病目錄的大多適應癥,臨床需求仍有未滿足的空間。

22款罕見病藥“進保”提速,獨家品種占比超七成

為進一步提高患者的用藥可及性,加快推進罕見病藥準入醫保成為國家的重要任務之一。

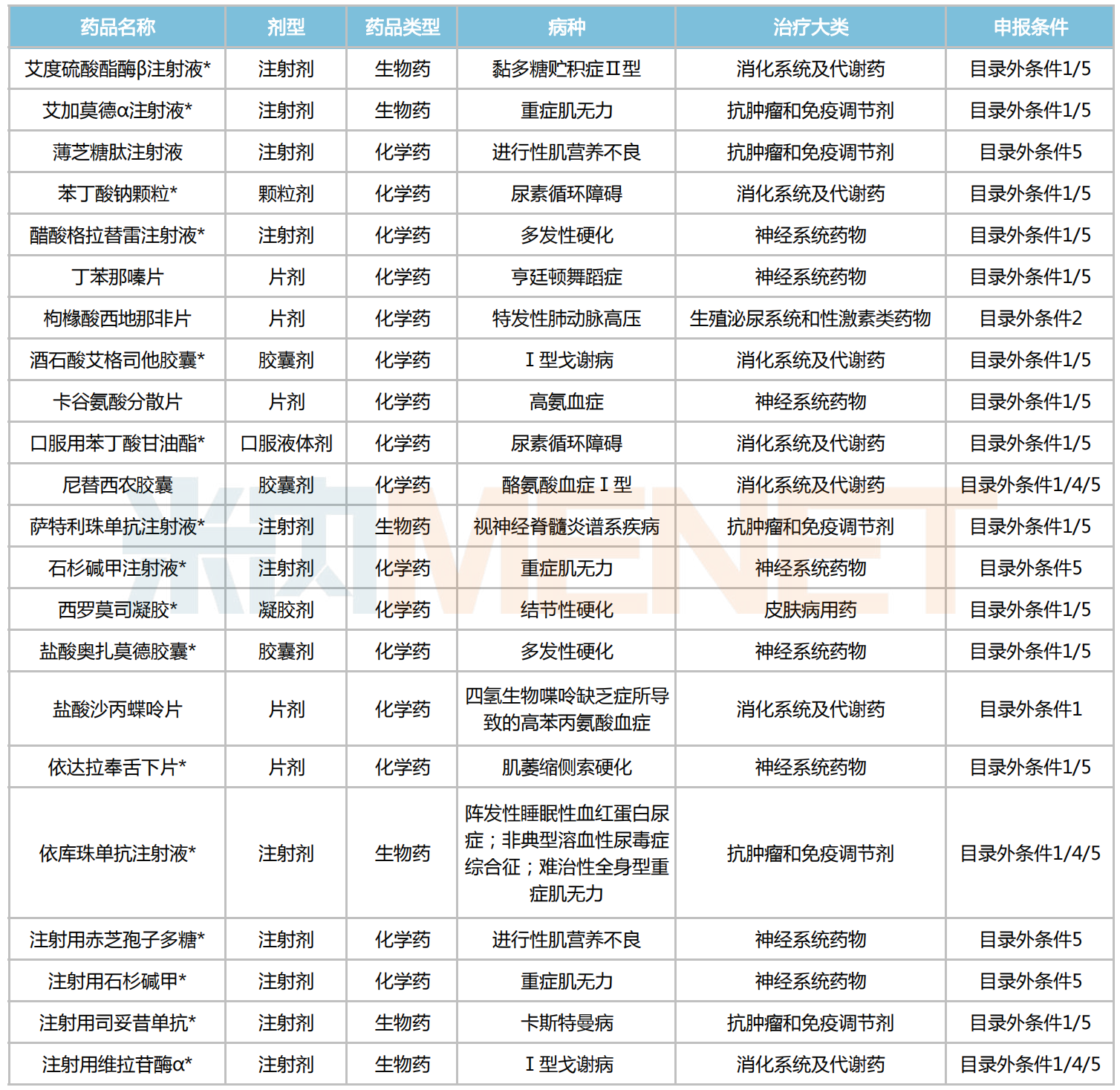

據統計,有22款罕見病藥已通過2023年醫保目錄外形式審查,獨家品種占比超七成,有16個;劑型上以注射劑為主,有11個品種在列;治療大類上看,神經系統藥物占據8個席位,消化系統及代謝藥(7個)、抗腫瘤和免疫調節劑(5個)分別緊隨其后,皮膚病用藥及生殖泌尿系統和性激素類藥物分別各占1個。

通過醫保目錄外形式審查的罕見病藥

注:帶*為獨家品種

來源:國家醫保局,米內網整理

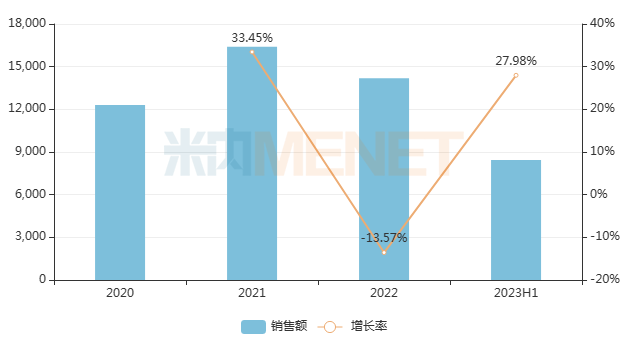

艾加莫德α注射液是argenx開發的一款靶向FcRn的抗體片段,再鼎醫藥擁有該藥在大中華區的獨家開發和商業化權利;今年6月底,本品(靜脈注射劑型)在中國獲批上市,用于治療全身型重癥肌無力患者。萬邦德制藥的石杉堿甲注射液、海南靈康制藥的注射用石杉堿甲同屬重癥肌無力治療藥,2023H1在中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院(簡稱中國公立醫療機構)終端合計銷售額增速達27.98%;若2款注射劑能順利“進保”,其產品市場有望進一步放量。

近年來中國公立醫療機構終端石杉堿甲注射劑銷售趨勢(單位:萬元)

來源:米內網中國公立醫療機構藥品終端競爭格局

重癥肌無力是一種慢性、自身免疫性神經肌肉疾病,在我國發病率約為0.68/10萬,于2018年6月被納入《第一批罕見病目錄》。米內網數據顯示,現行醫保目錄內用于該疾病治療的品種至少有9款,包括氫溴酸加蘭他敏注射液、注射用甲硫酸新斯的明、恩氟烷、醋酸可的松片等。伴隨更多重癥肌無力治療藥被納入醫保,其患者的用藥可及性將得到提高。

醫保目錄內用于重癥肌無力的治療藥

來源:米內網醫保目錄數據庫

此外,兆科藥業的苯丁酸鈉顆粒、山東新時代的鹽酸沙丙蝶呤片均為首仿+首家過評的罕見藥品種。其中,前者適用于氨基甲酰磷酸合成酶/鳥氨酸氨甲酰基轉移酶/精氨基琥珀酸合成酶缺乏癥引起的尿素循環異常患者;而后者可用于治療有反應的四氫生物蝶呤(BH4)缺乏癥所導致的高苯丙氨酸血癥(HPA),是目前獲批治療HPA的唯一藥物。

與此同時,有3款罕見病藥均以目錄外條件1/4/5通過形式審查,包括:阿斯利康的依庫珠單抗注射液,于2018年9月率先引入國內,針對成人/兒童陣發性睡眠性血紅蛋白尿癥(PNH)、非典型溶血性尿毒癥綜合征(aHUS)及全身型重癥肌無力等罕見病均有較好療效;武田藥品的注射用維拉苷酶α主要用于Ⅰ型戈謝病的治療,在治療早期可改善患兒的貧血、血小板減少等癥狀,并在后期持續改善或穩定其生長發育情況;尼替西農膠囊則由蘇庇醫藥開發,是目前全球唯一一款適用于兒童/成人Ⅰ型酪氨酸血癥的藥物。

根據2023國談工作安排,目前專家評審工作已結束,通過評審的藥品將相繼進入談判/競價、公布結果及形成目錄等環節。最終,哪些藥品能成功入選,我們拭目以待。

來源:米內網數據庫、國家衛健委等

注:米內網《中國公立醫療機構藥品終端競爭格局》,統計范圍是:中國城市公立醫院、縣級公立醫院、城市社區中心以及鄉鎮衛生院,不含民營醫院、私人診所、村衛生室;上述銷售額以產品在終端的平均零售價計算。數據統計截至10月13日,如有疏漏,歡迎指正!

|

|

Copyright ?2015 廣東穗康醫藥有限公司

粵ICP備15022662號(粵)

-技術支持:信息管理部|聯系我們

|